年の差婚をしていると、どうしても「老後」の話が、周りより少し早く現実味を帯びてきます😓

特に、資金繰りは色々と課題があることも…

- 夫が先に定年を迎える

- 年金の受給時期がズレる

- もしものとき、私と子どもはどうなる?

正直、考え始めると不安は尽きません💦

でもわが家の場合、早く気づけたからこそ、今から準備できているとも感じています🤔

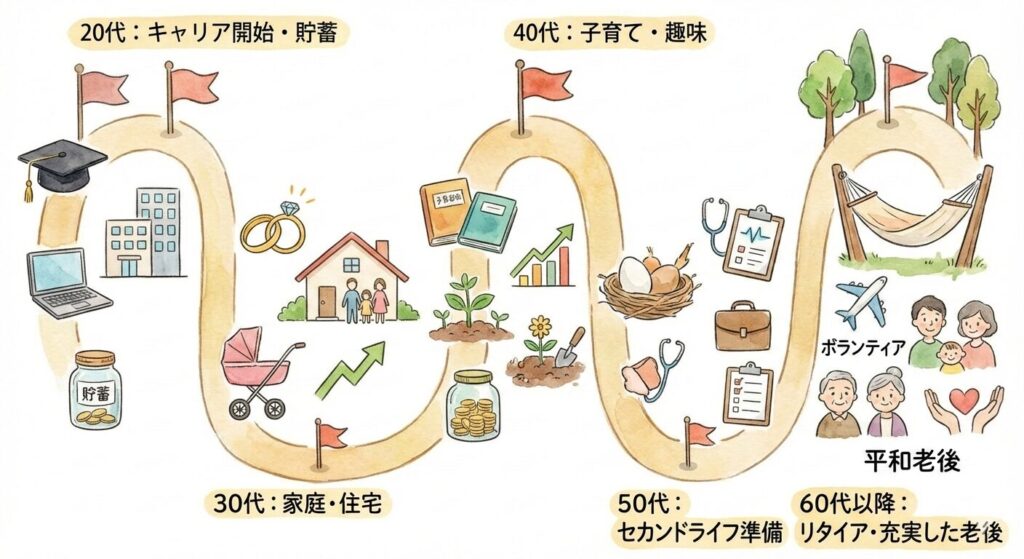

年の差婚だと老後資金が気になりやすい理由

① 収入のピークが先に来る

年上側は、数年後〜十数年後に収入のピークを迎え、その後は減っていく可能性が高い💰️

夫もあと十数年後には定年💦

私もいつまで健康的に働けるかという不安はあります…

「今は余裕がある」=「将来も大丈夫」ではない、という意識が必要。

② 年金をもらうタイミングがズレる

夫が年金をもらい始める頃、私はまだ働いている可能性が高い💼

このズレは、年の差婚ならでは😅

③ 「自分が1人になる期間」を考えてしまう

言葉にすると少し重いけれど、年下側は「その後の生活」も想定していかなくてはいけない。

だからこそ、感情論だけでなく、お金の現実も考えておきたいと思うようになりました🤔

老後資金って、実際いくら必要?

よく言われるのは、老後資金2,000万円問題。最近では3,000万円必要と言われることもあるようです😂

ただしこれは全員に当てはまる数字ではないということ📝

食べる量も減れば、旅行に行く回数も減るだろうし、そもそも住む場所が変わる人もいます。

大事なのは、

わが家の場合は、生活費を年金でまかない、不足分を貯蓄と運用で補うという考え方をベースにしています😊

老後資金準備①|家計の見える化

まず最初にやったのは、家計の見直し📝

- 毎月の支出を把握

- 予算内で回せているか月1チェック

食費・医療費・雑費などを漏れなく管理するために家計簿アプリを使用しています📱

📱マネーフォワードME(光回線がマネーフォワード光なので月会費無料)

何にいくら使っているかが見えるだけで、老後のお金の話もしやすくなりました👍

老後資金準備②|ライフプランをざっくり立てる

細かすぎるライフプランは正直疲れます😂

なので、ざっくり表で整理しています。

貯金は「目的別」に分ける

住信SBIネット銀行の目的別口座を活用🏦

- 子どもの教育費

- 特別費(旅行・家電)

- 将来の備え

「このお金は老後用」と分けておくと、使い込まずに済むのがメリット◎

住宅ローンも“老後不安”の大きな要因のひとつ

希望して手に入れたマイホームですが、住宅ローンはやっぱり不安💦

我が家は変動金利。金利上昇を見越してある程度は大丈夫なラインで借りたつもりですが、全く不安がないわけではありません💦

そのため私は年1回くらいモゲチェックを利用!

他の住宅ローン金利と比べて、高すぎではないか、借り換えた方が得かなど調べています✏️

直感的でわかりやすく、我が家のような相場をなんとなく知りたい時にも便利です!

老後資金準備③|足りない分はNISAで補う

貯金だけでは追いつかない部分は、新NISAを活用🌱

わが家の投資スタイル

- 月5万円を積立

- オルカン(全世界株式)中心

- 教育費+老後資金が目的

数年前から続けていて、現在は 約20万円ほど資産が増加📈

⚠️投資には価格変動リスクがあります。過去の実績は将来の利益を保証するものではありません。

大きく増やすというより、時間を味方につける感覚で続けています👍️

年の差婚だからこそ、早めに話してよかったこと

- 老後の働き方

- 住まいをどうするか

- 万が一のとき、どう暮らすか

重たい話だけど、

早めに共有しておくことで「漠然とした不安」はかなり減りました😅

我が家はとりあえず働けるまでは働く💪働いていた方が脳や体が衰えず、健康的に過ごせそうな気がしています😂

まとめ|年の差婚=不利、ではない

年の差婚は、確かに老後を意識するのが早いです。

でもそれは、早く準備できるという強みでもあります。

完璧な答えはなくても、

- 家計を把握する

- 将来を話す

- 少しずつ備える

それだけで、気持ちはかなりラクになります☺️

まずは今月の家計の収支を家計簿アプリで振り返ってみませんか?

将来の見通しが立つだけで、心のゆとりが変わってきますよ😊

コメント